こんにちは。諸葛凡人です。

今回は、下記のような悩みを持つ方向けの記事となります。

・自己投資の方法がわからない。

・過去に自己投資で大きな失敗をした

・自己投資を勧められて、結果詐欺だった

自己投資で絶対に失敗しないための方法について解説をします。

この記事を執筆しようと思ったのは、筆者自身が20代の頃に自己投資でたくさんの失敗をしてきたからです。失敗を経て、自己投資の本質について学ぶことが出来たので、皆様に共有したいと思います。

記事の前半では「自己投資の危険性」について解説をします。そして後半では「正しい自己投資の方法」について解説をします。

最後まで読み終えると、自己投資で苦い思いをすることはなくなります。さらに、あなたにとって必ずプラスになる自己投資が可能になります。

自己投資の危険性

インターネットで「自己投資 おすすめ」などと検索をすれば、ありとあらゆる自己投資の種類について書かれた記事を見つけます。

・英会話

・自己啓発

・コミュニケーション

・筋トレ

・恋愛ノウハウ

上記は一例でありますが、自己投資と名の付きやすいジャンルはたくさんあります。

またSNSを覗けば自己投資を推奨したり、半ば強制させるようなアカウントもたくさん見かけます。

いわゆる「意識高い系」と呼ばれるような人たちは、暇さえあれば自己投資の重要性を説いていて、フォロワーたちを洗脳しています。

自己投資にはリスクがある理由

自己投資は人生を華やかにするために必要な要素だと思います。自己投資は華やかな未来を手に入れるための投資であり、人間は誰しも大なり小なり自己投資をしています。

しかし、本記事では闇雲に自己投資を行うことは危険であり、周りから扇動された上で行い自己投資は、非常に危険だと断言します。

その理由は下記の通り。

・必ずプラスになるわけではない

・情報商材屋の謳い文句

・都合の良い大義名分

・機会損失が生まれる

・投資意識がない

一つずつ解説します。

必ずプラスになるわけではないから

自己投資は投資である以上、プラスもあればマイナスもあります。投資金額以上の価値を生み出すこともできれば、投資金額以下の価値しか生み出せない場合もあります。

しかし、SNSをはじめとした自己投資の重要性を説く人たちの多くは、良い側面しか説いていません。

これは、営業マンがメリットしか説明しないのと一緒。物事は表もあれば裏もあり、メリットがあればデメリットもあります。

多くの自己投資は、自己投資によって生まれた価値を可視化するのが難しいので、有耶無耶にされがちな領域なのです。

情報商材屋の謳い文句だから

自己投資が重要であることを否定をするつもりはありません。しかし、ひとことふたことめに、自己投資を推奨するような発言を行う人は距離をとった方が良いでしょう。

なぜかというと、情報商材屋の謳い文句だからです。

情報商材を購入する理由のほとんどが「自己投資」です。情報商材を購入することで、将来のリターンを期待するわけですね。

商材屋にとって自己投資を積極的に行う人は良い見込み客です。また、自己投資をするかどうか迷っている人も潜在的な見込み客となります。

よって、商材屋は自身の情報商材を購入してもらうために、自己投資の重要性を説き続けます。説き続けることで、見込み客の脳内に刷り込みし、情報商材を購入するための心理的ハードルを下げようとしているのです。

全ての情報商材が悪とは言いません。しかし、相場を大きく超える値段で販売している商材屋も多いの事実。商材屋の手口と購入者の心理動向は理解しておいた方が良いと思います。

都合の良い大義名分だから

「自己投資だから」という大義名分を作って、何でもかんでも費用を投じるのは危険です。

なぜかというと、大義名分によって自身の行動が正当化されてしまい、誤りに気付けない可能性があるからです。

誤りに気付けないことで、投資資金を回収する見込みが無くなったとしても、大義名分のせいで撤退するタイミングを見失うなどの弊害が起きてしまいます。

機会損失が生まれるから

自己投資をしないことでの機会損失もあれば、することで生まれる機会損失もあります。

なぜこのようなことを言うかというと、前者の機会損失ばかり主張されていて、後者の機会損失は無視されがちだからです。

自己投資額以上の価値を回収出来なかった場合、自己投資をしなかった分の金額そのものを失うわけなので、結果的に機会損失になります。

仮に100万円分の自己投資をしないことで

・貯金出来たかもしれない

・旅行に行けたかもしれない

・美容整形出来たかもしれない

・友達との時間を有意義に出来たかもしれない

上記のような機会を失わずに済んだかもしれません。

投資意識が無いから

過去の私もそうでしたが、自己投資を心酔する多くの人は、投資意識がありません。

「自己投資=成長に必要なこと」という認識が先行していて、「自己投資=投資」である認識が抜けがちだからです。

自己投資の本質

自己投資という言葉をよく見てください。

「投資」です。

もう一度言います。投資です。

自己成長の先に、投資金額よりも大きな金額の回収が見込めるコトやモノに費用を投じること

つまり、

見込み回収金額>自己投資額

が、本来の理想的な自己投資です。

決して、

自己成長に繋がる=自己投資

ではありません。

仮に回収金額を推定することが難しくても、自分なりに「自己成長の先に見込める回収金額」は設定しなければなりません。

理想的な自己投資の方法

では、上記のような失敗を防いで、確実に成果が出る自己投資の方法を解説します。

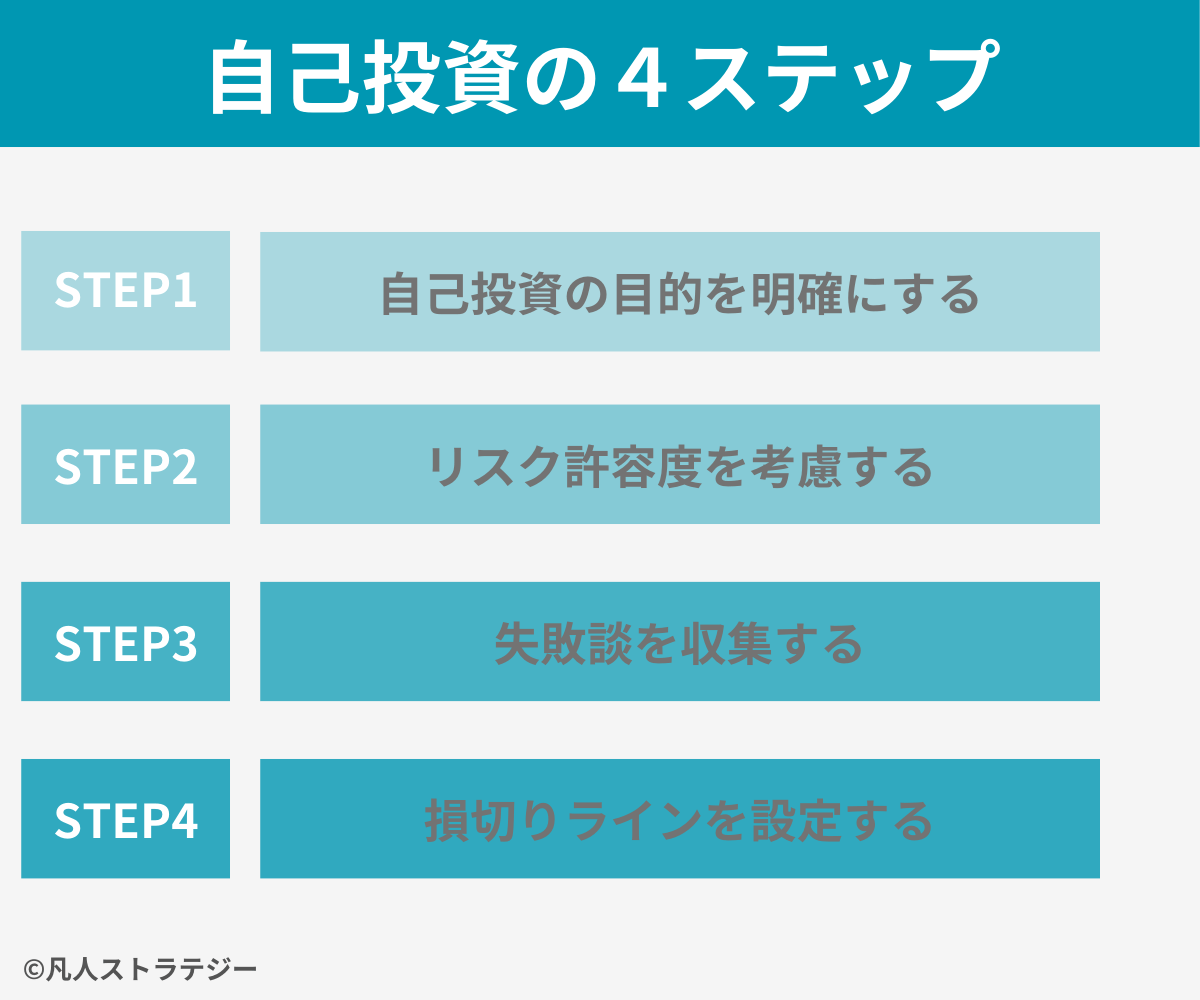

結論は下記の4ステップを踏めばOKです。

1.自己投資の目的を明確にする

2.リスク許容度を考慮する

3.失敗談を収集する

4.損切りラインを設定する

では、具体的に自己投資の方法について解説をします。

1.自己投資の目的を明確にする

目的、目標を明確にしましょう。その上で、目標を達成するために投資が必要だと判断できれば、初めて自己投資をしても良い条件が整います。

たとえば、

目的:ハイスキルを持つエンジニアになる

目標:TOEIC900を取る

手段:英会話スクールに通う

とかですね。

目的とは、最終的に成し遂げたい事柄。

目標とは、事柄を成し遂げるための指標。

手段とは、指標を達成するための方法。

私は起業をしてから、目標を曖昧なまま自己投資し続けました。具体的な期限と目標を設定しないまま、何十万もするコンサル料を払ったこともあります。

自己投資をする時は何かしらの目的があるとは思いますが、目的、目標が曖昧な状態での自己投資は失敗するので注意してください。

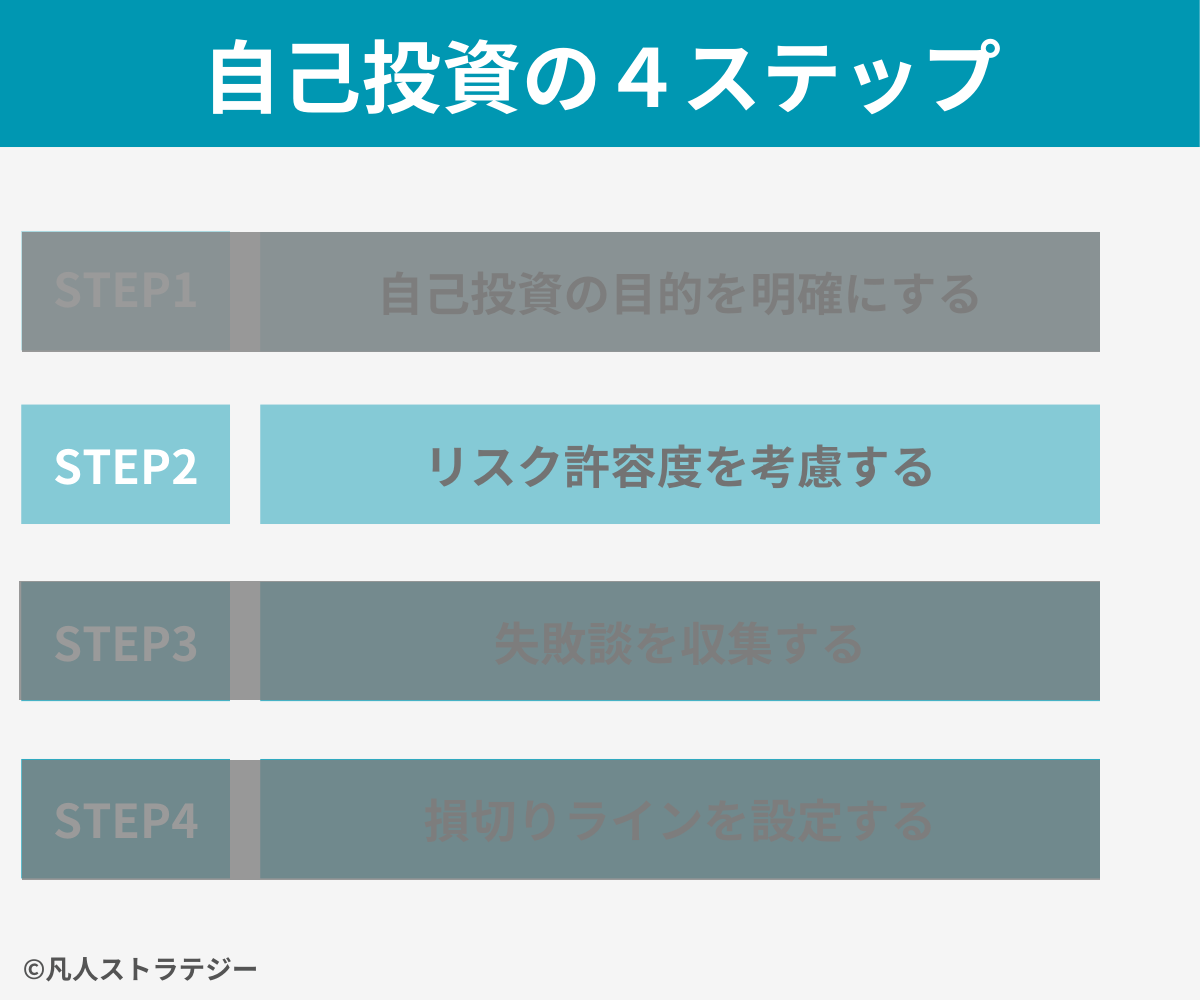

2.リスク許容度を考慮する

リスク許容度とは、投資をする際にどれくらいの価値変動が発生するかを許容出来るかを判断した概念です。

特に意識して欲しいのが、マイナスのケースです。仮にプログラミングスクールに加入を検討していて、

受講料:50万円

受講期間:1年間

だとします。

スクールに通うも全くスキルが身に付かず、費用や期間が全て無に帰すと想定して、あなた自身がそれを受け入れることが出来るかを想像してください。

もし、心理的に受け入れることができないようであれば、リスク許容度を超えています。金額もしくは期間を見直さなければなりません。

たとえば、

・30万までなら出せる

・半年間までなら時間が取れる

ということであれば、リスク許容度はそれくらいが目安ということです。

ちなみにリスク許容度は性格、収入、資産、年齢、家庭環境などの要因によって、人それぞれ異なります。

・収入は多ければ多いほど高い

・資産は多ければ多いほど高い

・年齢は若ければ若いほど高い

・性格はストレス耐性が強ければ強いほど高い

・独身だと高い。結婚していると低い

・正社員だと高い。非正規だと低い

リスク許容度が高ければ高いほど、リスクを高くしてもリカバリーが効きます。しかし、本来はリスク許容度が低いのにハイリスクの選択を取ると、リカバリーが効かない場合があります。

リターンとリスクは必ず比例します。ローリスク、ハイリターンは存在しません。(ハイリスク、ローリターンは詐欺です)

ちなみに私は過去にキャッシングをして自己投資をしたこともあります。言わずもがな、リスク許容度を大きく超えた自己投資でした。

私のようにリターンばかり目を向けて、リスクを度外視してしまうと、後悔する要因になりかねないので、必ずリスク許容度を意識してください。

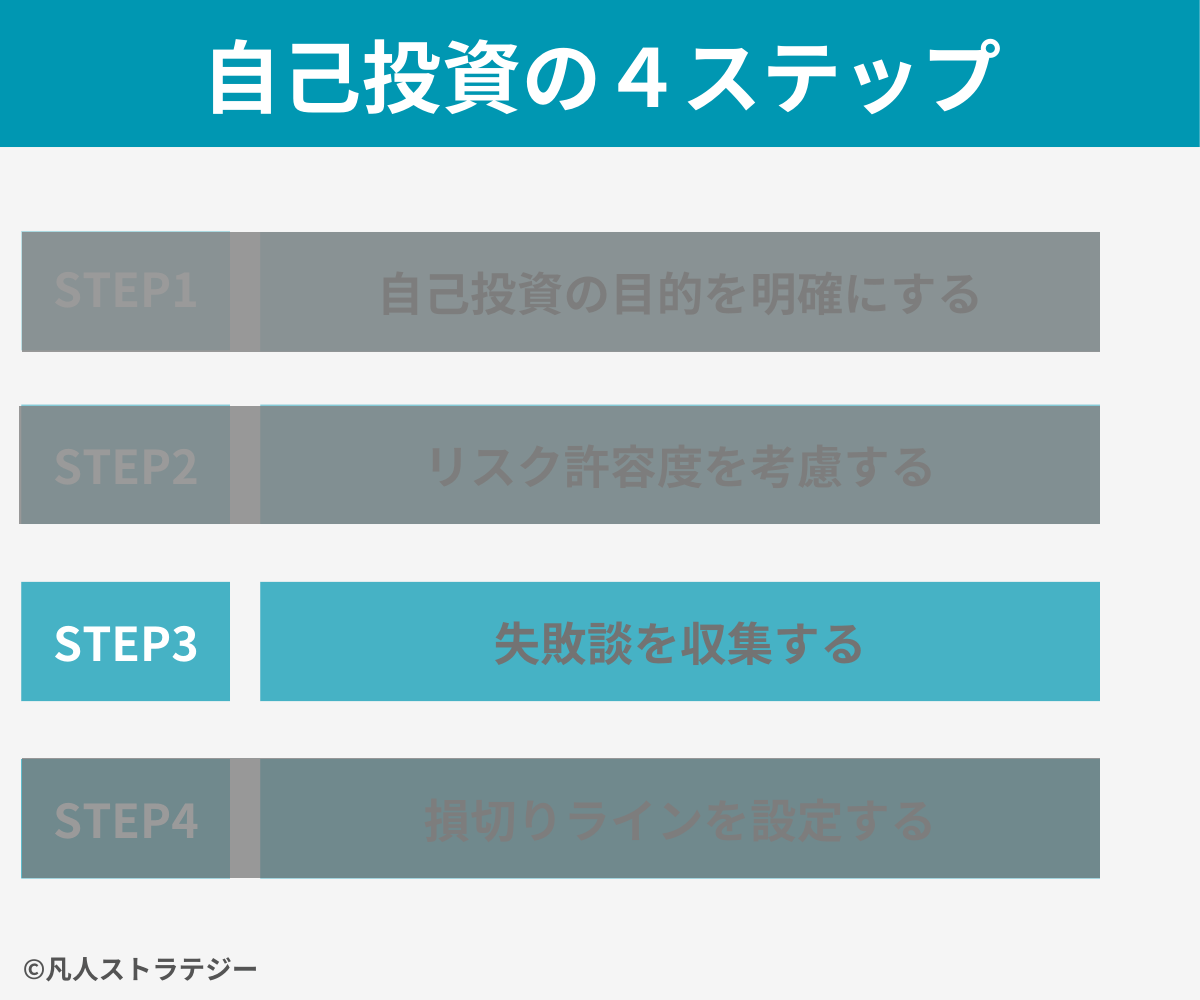

3.失敗談を収集する

自己投資を行う前に、必ず失敗談を収集しておきましょう。自己投資をするかしないかの判断基準として、収集出来る情報はマイナスな情報であっても収集した方が良いです。

なぜかと言うと、成功談は落とし穴だからです。

・フリーターが一念発起して起業し、年商100億円

・発達障害でも年収1000万円

・偏差値35から東京大学に逆転合格

どれも魅力的なエピソードであり、成功を夢見る人たちの心の支えでもあります。

しかし、このような成功エピソードは相対的に見ると、極小数であることを忘れてはなりません。

下記の言葉を聞いたことはありませんか?

「失敗は必然、成功は偶然」

「勝ちに不思議の勝ちあり、負けに不思議の負けなし」

私もその通りだと思います。

失敗は必ず理由ありますが、成功は運が大きく絡みます。

しかし、いつの時代もクローズアップされるのは成功者の話ばかり。成功者の話は参考にならないことも多いのに、何故か私たちは成功エピソードを自分に都合良く置き換えて、まるで自分の未来像にすり替えてしまいます。

ただ、失敗エピソードには共通点があり、その共通点こそ「自己投資をした時にぶち当たる壁」です。

壁の存在を事前に知っておくことで、乗り越える確率が上がります。確率を上げるためにも、失敗エピソードの収集は忘れずに行ってください。

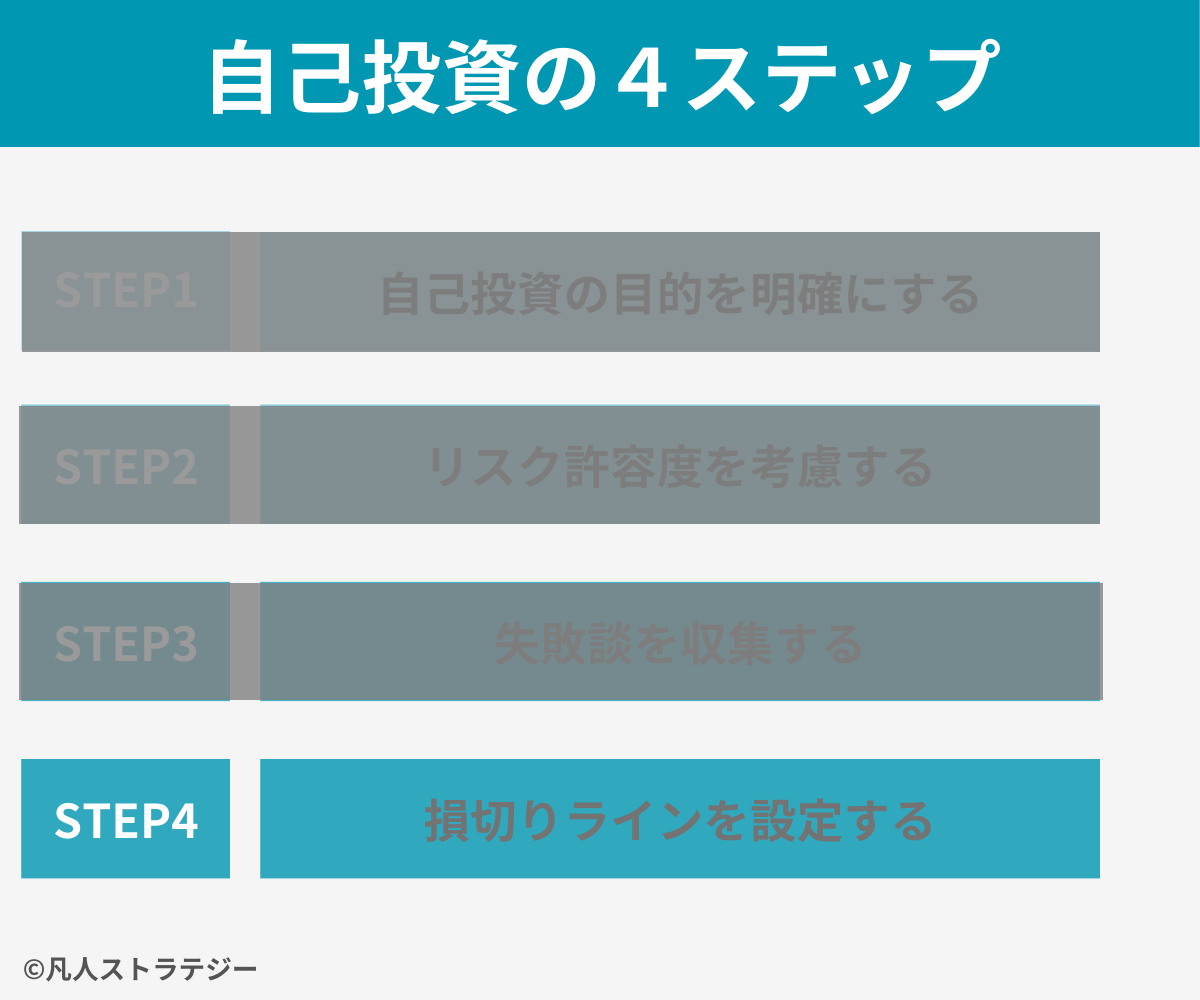

4.損切りラインを設定する

損切りとは損失が確定している株式などを売却することです。自己投資でも損切りを頭の片隅に置いておいた方がベターです。

何故かと言うと、損切りラインを設定しておかないと、結果的にお金と時間だけ消費したという事態になりかねません。

私は20代前半で起業しました。社長になるという夢を叶えるためです。

当初は30歳までに法人化出来なければ諦めるというルールを設けていました。しかし、そのルールは確固たるルールとして決めたわけではなく、漠然とした気持ちくらいのものでした。

なんとなく決めた損切りラインだったので、30歳を超えても法人化できぬまま、事業を継続していました。最終的に撤退を決意したのは、32歳くらいの時だったも思います。

もし、30歳を迎える前に完全撤退を決めていれば、転職先の選択肢も増えていたと思います。

理想的な自己投資の流れ

では、ここで理想的な自己投資の流れを見てみましょう。

Aくんは未経験からエンジニア転職を検討しています。

・需要のある仕事をしたい(目的)

・だから、1年以内にエンジニアになりたい(目標)

・エンジニアになるために、半年30万のスクールに通う(手段)

・貯金が500万あるから、スクール代は問題なく捻出できる(リスク許容度)

・スクールの転職成功率は90%らしい。10%の失敗率は、途中で授業に参加しなかった人だけらしい(失敗談の収集)

・もし、転職で年収350万以下のオファーしかもらえなかったら、エンジニア転職を辞めよう(損切りライン設定)

こんな感じです。

ぜひ、参考にしてみてください。

私が警鐘する理由

なぜ、私がここまで自己投資について警鐘を鳴らしているかというと、20代に多くの失敗をしたからです。

先述したような失敗は全て経験済です。

・成功を夢見ていた

・謳い文句に騙され、情報商材を買っていた

・大義名分で自己投資していた

・投資意識が無かった

・借金を背負って自己投資をした

・友人を失った

・20代という年齢のアドバンテージを失った

今振り返ると、本当にバカだったと思います。

私は20代前半で起業しました。社長になることが夢だったので、夢を優先して事業をしていました。

自己投資という大義名分で投じた費用は数百万は下らないと思います。当時は貯金する意義も感じていなかったので、稼いだお金は全て使っていました。

さらに、事業を優先するために捨ててきたものもあります。

最たる例が友人です。成功するためには何かを犠牲にしなければならないと思い、大切な友人たちとの交流を断ちました。

数年後、再び交流を再開しようと思い連絡をしましたが、残念ながらコンタクトできなかった友人もいます。自業自得ですが、自己投資を優先する余りに、大きなものを失いました。

ここまで、本記事を読んでくれたあなたには、同じ失敗はして欲しくありません。もし、あなたが自己投資について心酔する気持ちがあれば、踏み止まって欲しいと思います。

それこそ、私のようなバカな選択は取って欲しくありません。ぜひ、私を反面教師にして頂ければと思います。

借金をしてまでの自己投資は完全不要

自己投資を推奨する人の中には、借金を推奨してまで自己投資を促す人もいます。はっきり言って害悪な存在なので、そのような発言を取る人とは距離を取ることをお勧めします。

なぜかというと、投資は余剰資金で行うものだからです。決して借金を背負ってまで行うものではありません。

もちろん、将来的なリターンが確約されているものであれば、借金をして自己投資するのは悪くない選択肢です。

しかし、投資の世界において「確約」されたリターンは詐欺です。「ほぼ確約」は存在しても、確約されたリターンはありません。

だって、将来は誰にも予想出来ないから。

将来のリターンが不透明な状態で、借金を促した上で自己投資を推奨するのは、害悪以外何者でもありません。

自己投資の真実

最後に。

「成功者は自己投資をしているが、自己投資をしても成功するとは限らない。」

これは、私が20代の頃に自己投資をして、失敗しまくった経験から学んだことです。

自己投資をしても必ず成功するわけではないし、必ずリターンがあるわけでもないです。

自己投資を全くしない人生。

それもアリだと思います。

社会人をしていると疲れることの多いと思います。自己投資をすることが何よりも快楽に繋がるのであれば良いですが、多くの人はそうではないはず。

SNSを見ると、毎日精力的にエネルギッシュに活動している人も見かけますが、彼ら彼女らはどちらかと言うと少数派。

大多数の人は少ないエネルギーを振り絞って仕事しています。エネルギーは無限にあるわけではなく、毎日減っては充電しての繰り返し。

また、精力的に仕事をしている人も、エネルギーが未来永劫続くわけではありません。歳を重ねるごとにエネルギーの総量は減っていき、日々のタスクはエネルギーを回復することを優先するようになります。

20代、30代はエネルギーに満ち溢れている年代です。自己投資をするには最適な年齢だからこそ、見境なく自己投資をしてしまう危険性もはらんでいるのです。

目標を達成するために娯楽や快楽を犠牲にして、自己投資をする道を選ぶ。それはそれでかっこいいですが、ずっと走り続けるのは疲れます。

私もそうでした。20代は仕事のことばかり考えて生きてました。正直、遊んだ記憶はほぼありません。常に仕事していたと思います。

夢や野望もあり、毎月300時間くらい働いていたと思います。しかも、不思議と休みたいとも思いませんでした。エネルギーに満ち溢れていたんだと思います。

しかし、それだけ精力的に時間を使っていたにも関わらず、思うような結果は出なかった。無駄な時間を過ごしたとは思いませんが、もう少し娯楽にお金と時間を使えばよかったと後悔しています。

今でも自己投資はし続けていますが、大切な人との時間を優先にしたり、趣味の時間を設けたりなど、仕事を最優先にすることはやめています。

ただ、漠然と不安が付きまとうので、仕事が終わっても仕事のことを考えることが多いですが(笑)

だからこそ、メリハリを付けるよう意識しています。そして、なるべくお金をかけずにすぎるアップするようにしています。

自己投資をし続けていると言っても、

・本を買う(情報商材は絶対に買わない)

・勉強するためにカフェに行く

・健康維持のためにジムに通う

今はこれぐらいですね。

エンジニアの勉強もYouTubeで出来ることも多いので、併用しながらやっています。